或者

近几年来,国家各级行政部门及税务机关对中小企业纷纷制定了减费、减税等优惠措施,支持小微企业发展创业。代开发票捆绑征收个人所得税是否合规?代开发票不享受国家规定的每季度不满30万减免教育附加和地方教育附加的规定,是否合理?

回复部门:税务局 2018-12-29 15:05:07

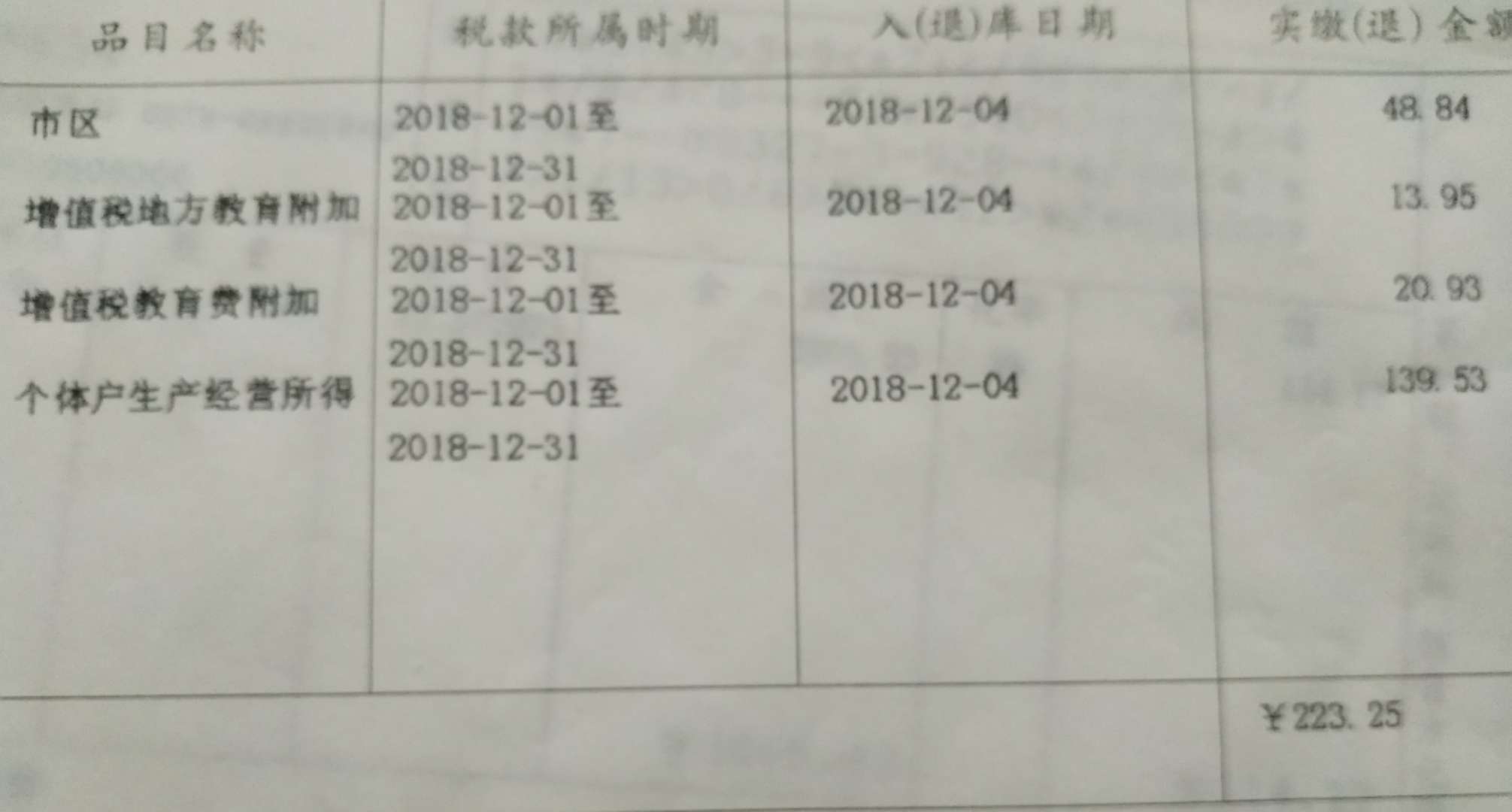

网友您好:根据《国家税务总局河南省税务局关于发布继续执行的税收规范性文件目录的公告(国家税务总局河南省税务局2018年第1号)》的规定,继续执行《河南省地方税务局关于个人所得税核定征收问题的公告》(河南省地方税务局2017年第4号)。河南省地方税务局2017年第4号规定,对依法不需要或者尚未办理税务登记的自然人纳税人(有扣缴义务人的除外),在临时从事生产、经营代开增值税发票时,对其取得的生产、经营所得,按照“个体工商户的生产、经营所得”项目,由税务机关统一按开具发票金额(不含增值税)的1.5%核定征收个人所得税。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务热线或主管税务机关。

好评数0

差评数0

尊敬的用户: